- أخبار

الدار البيضاءالمحمديةبنسليمانبرشيدسطاتالجديدةسيدي بنور

الدار البيضاءالمحمديةبنسليمانبرشيدسطاتالجديدةسيدي بنور - تربية و تعليم

| الأرصاد الجوية: درجات حرارة مرتفعة نسبيا مرتقبة الثلاثاء في عدد من أقاليم المملكة |

| دراسة حديثة.. تسجيل معدل انتشار قياسي للأنترنيت بالمغرب |

| لفتيت: وزارة الداخلية تعمل على مواصلة تحرير الملك العمومي ووضعه رهن إشارة الجماعات الترابية |

| الرجاء ينهي تداريبه استعدادا لمواجهة الجيش الملكي في عصبة الأبطال |

| «تيبو إفريقيا » وبرنامج الأمم المتحدة يحتفلان بشراكتهما لرفع مستوى الوعي حول فيروس نقص المناعة المكتسبة |

مركز التجاري للأبحاث يوصي بشراء أسهم بنك CIH | ||

| ||

|

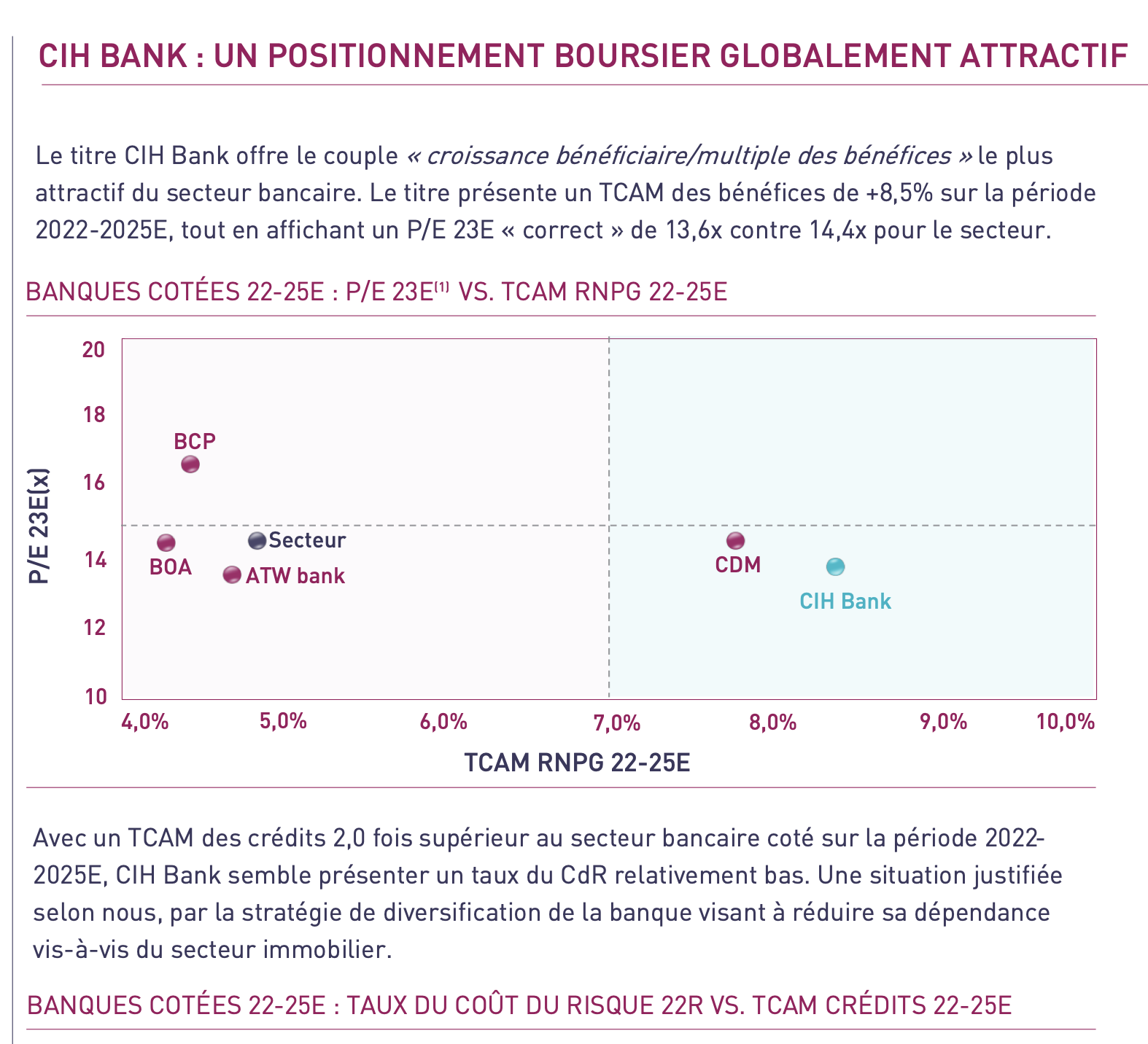

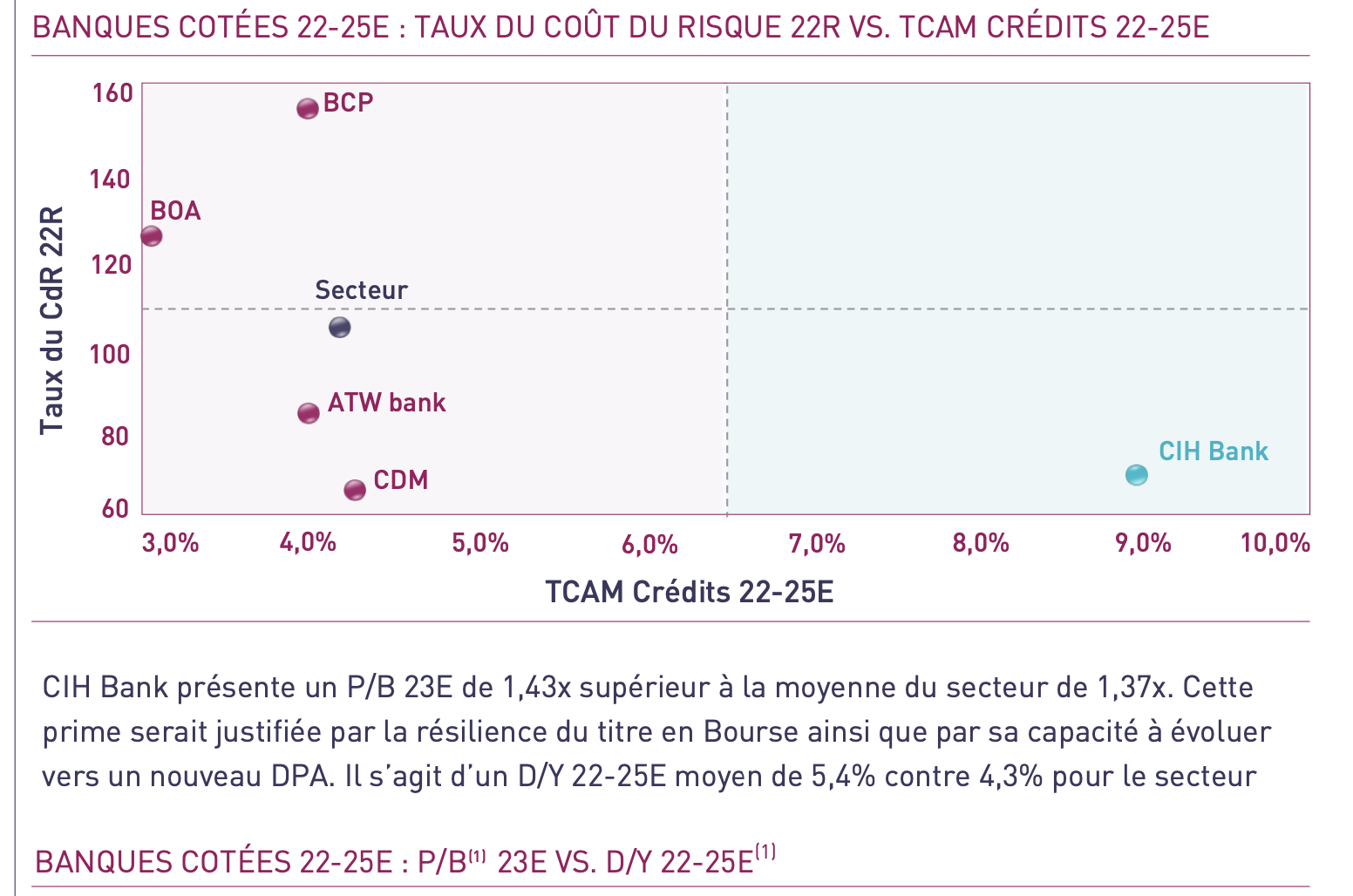

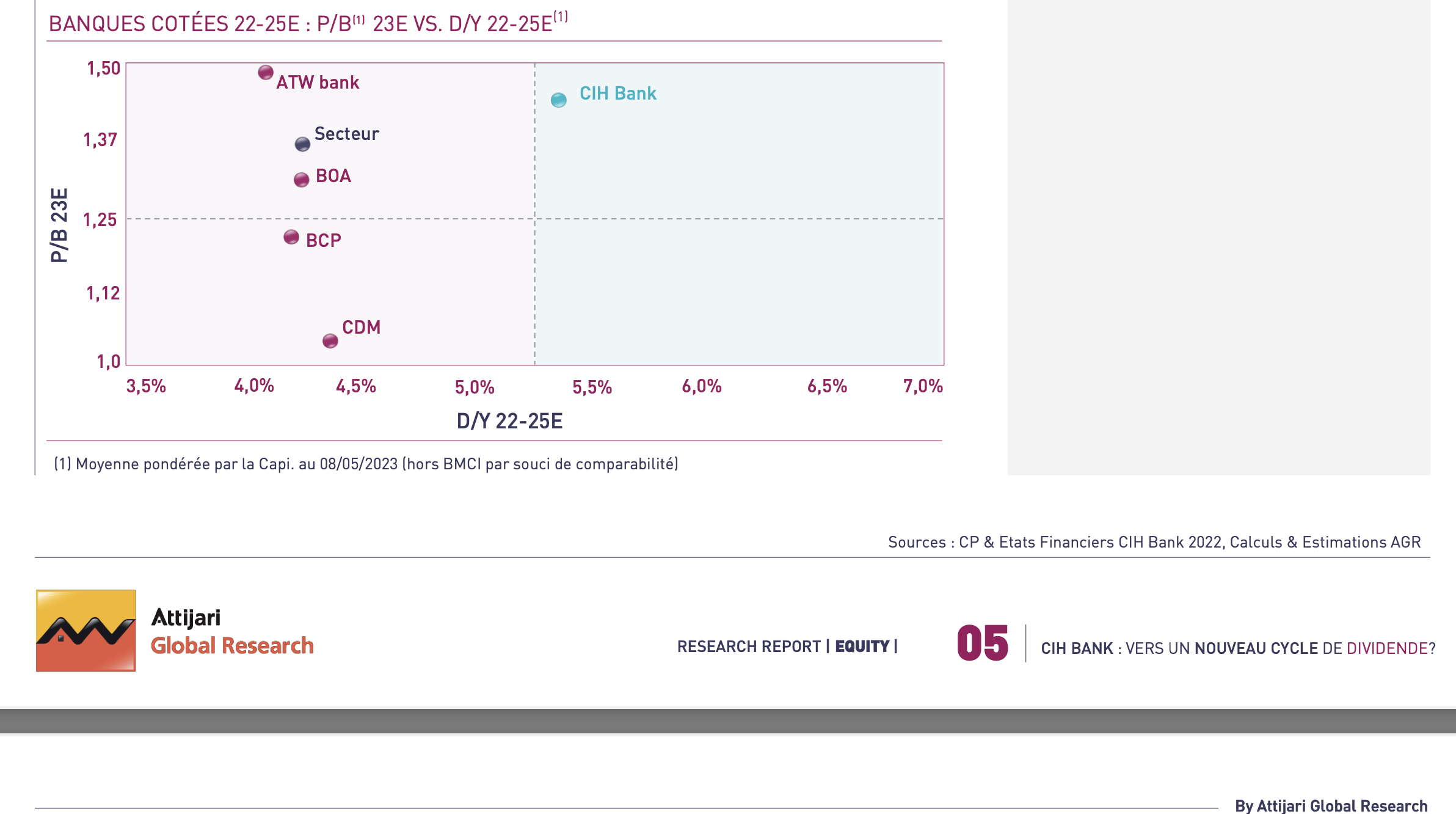

أوصى مركز التجاري للأبحاث (AGR) المستثمرين بشراء أسهم بنك القرض العقاري و السياحي CIH، متوقعا بلوغ السعر المستهدف 380 درهم. وأوضح مركز الأبحاث، في مذكرة تحليلية خصصت لبنك CIH، أنه "من المنظور الأساسي، نتحصل على تقييم للسهم بـ 380 درهما، مما يحيل على ارتفاع محتمل في البورصة بنسبة 15 في المائة (مقارنة بسعر 19 ماي 2023). وعلى هذا الأساس، فإننا نوصي بشراء أسهم بنك "CIH"". وبحسب المحللين، فقد نهج بنك CIH سياسة استثمارية طموحة خلال العقد الماضي، ترمي أساسا إلى الارتقاء بتصورات الزبناء حول هذه المؤسسة العمومية، وذلك مع تقليل اعتمادها على قطاع العقارات، حيث شكل هذا الأخير نسبة 78 في المائة من القروض الممنوحة برسم سنة 2013. ويتمتع البنك، حاليا، بسمعة مؤسسة حديثة ذات عرض غني من المنتجات، ومقاربة رقمية مبتكرة، وأسعار تنافسية للغاية، وهيكل قروض أكثر توازنا، من خلال 46 في المائة مدرة من قطاع العقارات. وفي الشق الاقتصادي، أورد المحللون أن تطوير بنك CIH"يستند إلى مرحلتين رئيسيتين. وهكذا، أشار محللو المركز إلى أن النمو التراكمي للناتج البنكي الصافي ما بين 2013 و2019 (بنسبة 45 في المائة، منتقلا من 1,7 إلى 2,5 مليار درهم) لم ينعكس على القدرة الربحية، مضيفين أن هذه الأخيرة استمرت في التقلب عند مستوى أدنى من 500 مليون درهم، وبمتوسط معدل نمو سنوي بلغ ناقص 3 في المائة. ويعزى هذا الوضع، بحسب المحللين، إلى هيكلة ثقيلة من التكاليف، أي أن معامل الاستغلال بلغ نسبة 65 في المائة خلال الفترة ذاتها. وخلال المرحلة الثانية (2019-2022)، أفاد مركز الأبحاث بأن النمو التراكمي للناتج البنكي الصافي (41 في المائة، منتقلا من 2,5 إلى 3,5 مليارات درهم) أبان عن ربحية أكبر، مبرزا أن البنك قد تجاوز عتبة 600 مليون درهم في الأرباح، مقابل متوسط بلغ 467 مليون درهم خلال الفترة 2013-2019. وي فسر هذا الأداء بتحسن معامل الاستغلال الذي انخفض بقرابة 10 نقاط، لينتقل من 62,4 في المائة إلى 52,9 في المائة خلال الفترة المشمولة بالدراسة. وبخصوص النمو المستقبلي لبنك CIH، يتوقع مركز التجاري للأبحاث أنه سيكون مدفوعا، بالأساس، بالتطور المستمر للنشاط الائتماني، لافتا إلى البنك سيحظى دائما بهامش تقدم مهم من حيث الحصة السوقية نظرا للحجم "المتوسط" لهذا النشاط. وأضاف المحللون "وعلى الرغم من ذلك، لا نتوقع مساهمة قوية لهامش العمولة في زخم النمو هذا، وذلك بالنظر إلى استراتيجية التسعير الطموحة التي يعتمدها البنك". وعلاوة على ذلك، وبناء على معدل النمو المنتظم للناتج البنكي الصافي البالغ نسبة 7,7 في المائة سنويا، والتحسن المستمر في معامل الاستغلال بنحو 50 في المائة، والتحكم في معدل تكلفة المخاطر بحوالي 68 نقطة أساس، يرى محللو المركز أن "كافة الظروف المواتية مجتمعة لكي يستهل بنك "CIH" دورة أرباح جديدة"، مشيرين إلى أن هذا السيناريو يأخذ في الاعتبار حدوث تطور في توزيع الأرباح لكل سهم، من 14 درهم في سنة 2022 إلى 20 درهم في أفق 2025، أي ما يعادل متوسط مدفوعات مستدام نسبته 74 في المائة. وبحلول سنة 2025، يتوقع مركز التجاري للأبحاث أن يقدم السهم مضاعفات تقييم جذابة للغاية مقارنة بالقطاع البنكي المدرج في البورصة. ويتعلق الأمر بنسبة السعر إلى الأرباح (P/E) بالغة 11,4x ومردودية (D/Y) بنسبة 6,3 في المائة، مقابل 13,0x و4,6 في المائة تواليا.

| ||

الملفات المرفقة |

||